回顾2023年低温酸奶的整体价格情况可以发现,市场份额排名前十的品牌旗下top3的sku中,均出现了不同程度的降价。

文:谢璇

来源:消研所trendmakers(ID:trendmakers)

酸奶在乳制品产品线中的存在感一直不弱。饭后来一杯酸奶,也是很多人的习惯。而且相对于老人小孩为主要客群的鲜奶市场,酸奶的用户群更为广泛。正因此,近年来很多酸奶品牌都卖出了不错的品牌溢价。不过,这种好日子似乎要结束了。

随着折扣化、低价为王的消费趋势越来越明显,酸奶的降价潮扑面而来。

回顾2023年低温酸奶的整体价格情况可以发现,市场份额排名前十的品牌旗下top3的sku中,均出现了不同程度的降价。

根据马上赢数据显示,降价幅度最大的是天友酸奶,而在所有降价的品类中,160g的天友大红枣酸奶实际零售均价(在考虑了促销、折扣、满减等之后的实际真实成交价格)较标签价的降价幅度达到了14%到22%之间。

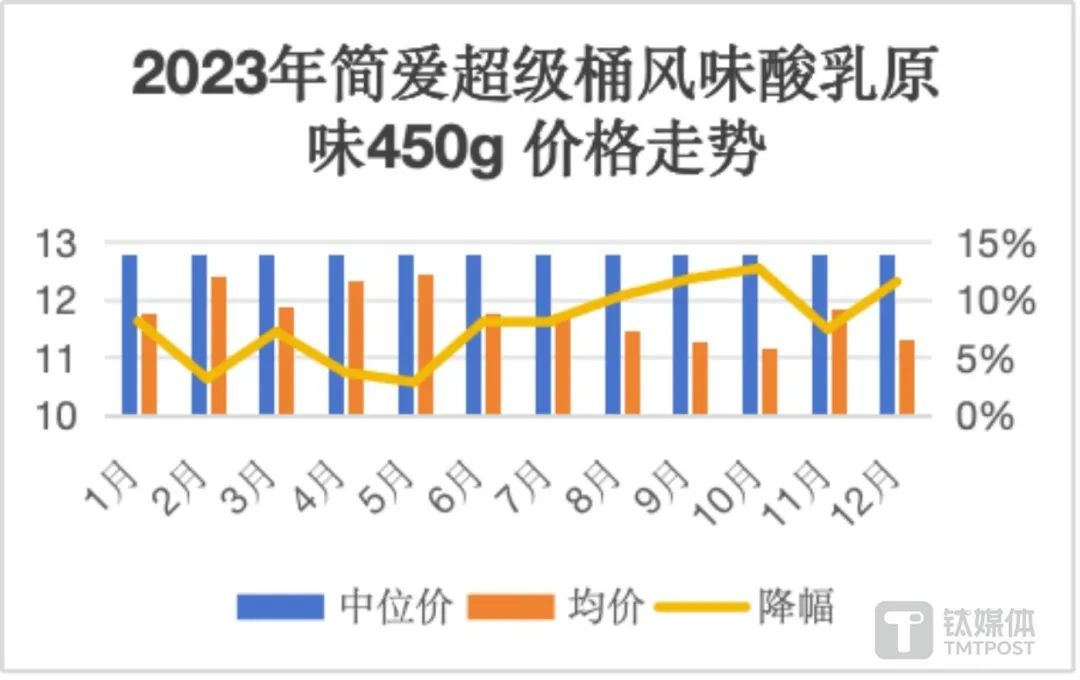

而简爱酸奶的价格降幅也紧随其后。马上赢的统计数据显示,1.08kg的简爱Hi原味裸酸奶家庭装的降价幅度最高,在2023年期间,其实际零售均价较标签价的降幅维持在7%到18%之间。此外,450g的简爱超级桶风味酸乳原味的降价幅度也一度从3%降至12%。

另一个降价显著的品牌则是卡士。马上赢数据显示,作为高端酸奶的典型代表,卡士3.3原味鲜酪乳三联杯100g*3显然成为了2023年价格战的先行军。从年初开始,该产品的平均零售价格较标签价的降幅便从9%,一路降至了12月份的13%。而卡士酸奶鲜酪乳发酵乳原味120g*3的价格降幅则从8%一路跌至11%。

主流品牌纷纷降价,也从侧面反映了市场的变化。

尼尔森IQ的数据显示,2023年1月-9月,低温酸奶全国线下渠道销售额同比下滑8.7%,销售量同比下滑10.2%。

而春节期间的销量也并不乐观。根据马上赢的数据,2024春节期间,奶粉、纯牛奶、酸奶、坚果等包含一定礼赠属性的类目中,整体出现了销额平均下跌10%,个别类目增长的趋势。其中,酸奶类目的销售额降幅下降了21.01%。

01

高价酸奶概念失灵

造成低温酸奶普遍降价的主要原因,是市场需求的持续低迷。

根据广发证券发布的研究报告显示,受益于居民健康意识提升,近年来乳制品需求逐渐向白奶集中,而刚需属性偏弱、饮料属性更强的酸奶和乳饮品需求持续下滑。参考彭博数据,2018-2023年常温白奶/低温白奶CAGR分别为+5.30%/+7.52%,2023年同比分别+4.89%/+0.23%;酸奶/乳饮料2018-2023年CAGR分别-2.31%/-3.04%,2023年同比分别-3.34%/-2.91%。参考尼尔森数据显示,2022年3月-2023年3月常温白奶表现较好,同比+6.10%;各类乳酸菌乳饮料以及常温、低温酸奶同比均下滑。

需求不振加上曾经的高价策略,让降价成为了不得已的选择。

从2015年开始,各大酸奶品牌开始了大规模的品牌升级之路。据灼识咨询公布的酸奶行业蓝皮书显示,2016年-2019年,酸奶市场零售规模从1046亿元增长至1491.8亿元,但到2020年下滑至1455.5亿元。过去3年,我国低温酸奶市场处于盘整状态,整体负增长11.4%。

根据媒体报道,很多价格在两位数的酸奶生产成本不超过五六元。即使部分定位高级的酸奶以稀奶油、乳清蛋白粉替代明胶来提高产品的粘性口感,但在价格被极度放大的同时,也获得了远高于成本的收益。有专家甚至推算,酸奶的毛利润在30%-60%之间,接近普通牛奶的两倍。

在马上赢创始人王杰祺看来,这几年酸奶产品的价格虽然持续上涨,但实际的品质并没有非常显著的提升。所谓的高端酸奶与普通酸奶之间,成本差距极小,很多品牌不过是在营销费用上下功夫。

不过,这种高价格、高利润的模式并没有持续很久。随着中国乳业市场的不断增长,头部企业们纷纷开始广泛布局,通过自建或控股的方式,大规模的进行上游牧场资源及奶源的建设与覆盖。但高密度、重资本的牧场建设,在带来可观供应的同时,也不可避免的导致了乳制品市场的供应过剩,并最终导致原奶价格和乳制品价格普遍走低。

02

酸奶的下一个战场在哪里?

随着现阶段中国酸奶产业链的不断发展成熟,以高端化概念、大规模营销的模式打动消费者的策略已经失灵。

面对越来越务实的消费者,无论新老品牌都需要重新审视市场环境和消费者需求,探索市场究竟需要怎样的产品。

参考上世纪90年代的日本,其酸奶市场的发展也曾经历过消费理念返璞归真的过程。在人们压缩非理性开销的同时,开始重新追逐酸奶的健康与美味。

为此,日本各大乳企开始加快对益生菌株等功能成分的研究,推出了LG21、R-1、LB81、PA-3等具有不同保健功能的菌株相继面世,以及短双歧杆菌A1、婴儿双歧杆菌M-63等益生菌。

此外,日本乳企还对酸奶这一舶来品进行了本土化改造,将酸奶产品与芦荟、抹茶、板栗、红豆、红薯、年糕等传统食材结合,并创造出了极为可观的销量。

而随着日本社会老龄化加速的情况,酸奶产品也开发出了更多更具功能型的产品。从控“三高”酸奶、减少内脏脂肪的酸奶、防痛风酸奶、壮骨酸奶,到火遍全球的植物基酸奶,均以解决功能诉求为理念,通过加大对益生菌株、功能成分、加工工艺、包装材质的研究力度,形成持续迭代创新的产品能力。

对此,国产酸奶仍在学习过程中。现已形成聚焦宝妈、儿童及中产、高阶人群等,满足垂直细分需求为核心的产品思路。

王杰祺表示,目前酸奶的降价过程,其实是品牌们以价换量的策略,意味着以原来的价格无法达成目标销量,才会降价。从另一个角度来看,供求关系上消费品市场一定是长期供过于求,可能需要品牌给予创新的产品或方式,刺激需求。

在他看来,君乐宝、伊利、蒙牛等,乳制品国民品牌属性较强,其品牌溢价也因为品牌资产积累较为稳定,相比起部分新品牌来说,品牌溢价挤出压力更小。并且部分经典产品由于上市时间足够长,且其售价在整个类目的产品售价中基本处于平均线以下,价格弹性有限。加之企业时间长供应链、渠道、销售、营销等经验都更充足,其波动通常会更小。

而在谈到未来更具潜力的新品类时,王杰祺表示,目前谷物搅拌酸奶有着较大的爆发潜力,从去年开始,蒙牛、伊利纷纷跟进。“消费者需要新鲜感,需要不断被新产品满足,目前看,零食、功能性等都可能是趋势。”

-

官方微信

官方微信